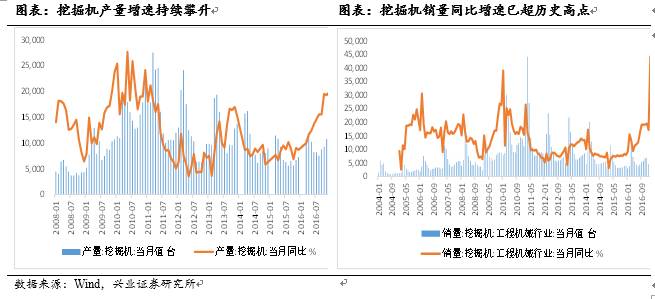

米乐m6下载:【兴证策略王德伦团队】中游复苏来势汹汹长期趋势仍待观察米乐m6下载发布时间:2024-04-28 12:43:15 来源:米乐m6体育 作者:米乐m6体育下载兴业策略于3月下旬联合机械行业进行周期板块调研,分别了解三一挖机贵州和四川总代理、小松和卡特江苏总代理、恒立液压等工程机械需求情况。 ——工程机械复苏情况超预期,但核心零部件供应不足或将限制挖掘机后续销量。我们近期走访了一线挖机品牌的多家经销商,西南地区和华东地区都存在挖掘机供不应求的现象。在我们走访的地区,截止3月下旬的挖掘机销量已超越或接近2月的销量。经销商新机和二手机基本都进入“零库存”状态,有订单无货的状态很普遍。但我国挖掘机主泵及多路阀的供应严重依赖川崎及博世力士乐,本轮需求超预期直接引发核心零部件采购困难,影响了挖掘机的产出,预计3月环比增速30%左右。 ——核心零部件已出现涨价,但价格传导受阻,挖掘机并未出现涨价情况,需求端仍存在比较大的不确定性。作为挖掘机中少数的国产化零部件,挖掘机油缸由于供不应求而出现5%左右普遍涨幅。但有必要注意一下的是,上游零部件的涨价并未传导至产品端。尽管挖掘机销量爆发,经销商对挖掘机涨价情况相对来说比较悲观,根本原因在于市场竞争激烈,涨价或丢失客源。但历史上,挖掘机在2010-2012的4万亿期间曾因供不应求出现过提价现象,我们认为此次未出现涨价情况的本质原因是目前需求端仍然不确定性较高,厂商在经历了四万亿带来漫长的去库存时期后,对下游需求的判断非常谨慎,认为行业恢复趋势存在不确定性,扩产能比较被动,不愿意过多的扩张,尤其目前时点上3-4月的传统旺季已经过去一半,需求存在回落的可能。 ——下游基建需求旺盛是挖机的销量上涨的直接原因,但持续性还有待观察。2016年下半年以来,基建等全面开花,挖掘机销量在去年6-8月出现上升,10月份开始出现断货,年后断货情况“越演越烈”。目前全国对挖掘机需求最高三个地区分别为江苏、贵州和云南:江苏历年固定资产投资额位居全国第一,是常年挖机需求最高的地区;而贵州和云南在2016年的投资完成额同比增长分别为21.1%和19.8%,位居全国所有省市地区的前两位。尽管这三个地区的2017年计划投资额以及增速都仍保持在高位,但与2016年的预期目标相比均出现下调,所以2017年的整体基建情况与去年相比或存在下滑。因此在经历了年初的开工旺季后,下游基建需求的持续性还需要进一步观察。 事件:兴业策略于2017年3月21日—3月24日期间联合机械行业进行周期板块调研,分别了解三一挖机贵州省总代理和四川省总代理、日机密封、小松江苏总代理、卡特江苏总代理、恒立液压的工程机械需求情况。 工程机械复苏情况超预期,但核心零部件供应不足或将限制挖掘机后续销量。我们近期走访了一线挖机品牌的多家经销商,西南地区和华东地区都存在挖掘机供不应求的现象。在我们走访的地区,截止3月22日,3月挖掘机销量已经超过或接近2月的销量。经销商新机和二手机基本都进入“零库存”状态,有订单无货的状态很普遍。但是我国挖掘机主泵及多路阀的供应严重依赖川崎及博世力士乐,本轮需求超预期直接导致核心零部件采购困难,影响了挖掘机的产出,预计3月环比增速30%左右。

核心零部件已出现涨价,但价格传导受阻,挖掘机并未出现涨价情况,需求端仍存在较大的不确定性。作为挖掘机中少数的国产化零部件,挖掘机油缸已由于供不应求而出现5%左右的普遍涨幅。但值得注意的是,上游零部件的涨价并未传导至产品端。尽管挖掘机销量爆发,经销商对挖掘机涨价情况比较悲观,主要原因主要在于市场之间的竞争激烈,涨价或丢失客源。但历史上,挖掘机在2010-2012的4万亿期间曾因供不应求出现过提价现象,我们大家都认为此次未出现涨价情况的本质原因是目前需求端仍然不确定性较高,厂商在经历了四万亿带来漫长的去库存时期后,对下游需求的判断非常谨慎,认为行业恢复趋势存在不确定性,扩产能比较被动,不愿意过多的扩张,尤其目前时点上3-4月的传统旺季已逝去一半,需求存在回落的可能。 下游基建需求旺盛是挖机的销量上涨的直接原因,但持续性还有待观察。自2016年下半年以来,开工项目显著增加,基建、房地产、矿山全面开花,挖掘机销量在去年6-8月出现上升,10月份慢慢的出现断货情况,年后断货情况“越演越烈”。我们了解下来,目前全国对挖掘机需求最高的三个地区分别为江苏、贵州以及云南:江苏历年固定资产投资额位居全国第一,是常年挖机需求最高的地区,目前有5条轨道交通在建,对挖机的需求仍处于高位;而贵州和云南在2016年的投资完成额同比增长分别为21.1%和19.8%,位居全国所有省市地区的前两位。尽管这三个地区的2017年计划投资额以及增速都仍保持在高位,但值得注意的是,与2016年的预期目标相比均出现下调,所以2017年的基建需求或有所回落。因此在经历了年初的开工旺季后,下游基建需求的持续性还要进一步观察。 关于调研结果的后续思考。此次调研中,经销商认为沿海地区基建的边际需求已经逐渐回落,而河南、湖北等中部地区的需求开始出现较大程度的爆发。后续我们计划走访中西部以及江浙沿海地区了解具体情况。 1、三一挖机在全川分两个代理商,包括四川盛和(占四川66%)、重庆国杰(占四川29%)、公共区域(占比5%)。公司(四川盛和)负责四川东北部及攀枝花、西昌区域。2016年1~2月川北市场挖掘机总需求245台,2017年1~2月川北市场总需求629台,同比增长157%。其中2016年1~2月公司销量47台,2017年1~2月公司销量149台,增长217%;市场占有率从19%提升到24%。此外,2016年1~2月、2017年1~2月四川挖掘机总需求量分别为341、975台。 2、今年3月预计四川省总需求1500台;去年3月四川总需求794台。截止到3月21日,三月公司累计销售110台,目前还有由于缺货而无法交付的订单15台。如果不缺货的线号开始缺货,缺货最严重的是195、245、485,这些机型主机厂要等4月29号零部件才可以到位;215、135、365也缺货,一般延迟2~3天供货。为了缓住客户,会拿一些旧机子临时顶上,但是也丢了很多订单。 3、客户结构上,公司把客户分为新入行客户、来自竞争品牌的客户(曾经采购过四川排名前七的其他品牌的挖机)、老客户(曾采购过三一挖机)、来自非竞争品牌的客户(曾采购过排名第七以后的其他品牌的挖机),占比分别为14%、36%、32%、18%。 4、公司售后服务把客户分为租赁、自用、矿山与砂石三类。目前公司总共1888户客户,其中矿山与砂石75户、自用222户、租赁1591户。从设备的数量上,矿山与砂石客户、自用客户、租赁客户的挖掘机拥有量分别为119台、324台、2006台(仅考虑三一品牌)。矿山客户主要集中在雅安、达州,其他地方以散户为主。 5、产品销售结构上,今年销售产品中,小挖占比69%,其余为中大挖。公司卖过最大的机型是850。销量较多的大挖是485。 6、付款模式分三种:分期(首付30%,大客户首付20%,战略性转化大品牌客户10%;24个月付清)、融资租赁(首付15%+保证金5%,3年付清,个别大挖可以4年付清)、全款。分期付款占比31%、融资租赁占比55%、全款占比14%。 7、今年以旧换新占比40%。在销售淡季的时候以旧换新占比可以达到70%。公司内部要求二手机在手不超过60天,工厂的考核是不超过5个月。截止到3月21日公司库存二手机17台,其中超过60天的有4台。买二手机的一般都是老客户。 8、挖机价格没有上升,三一还在采取一些送配件之类的促销措施,市场之间的竞争依然比较激烈。三一价格与日系接近,比韩系高,比卡特低。55机型价格约30万,根据付款方式上下浮动,分期31.5万,融资30.5万,全款29万~30万。 9、竞争格局:公司2009年6月开始代理三一在四川的挖机,2012年~2016年销量分别为306台、329台、430台、365台、476台,市场占有率分别为9%、8%、12.4%、17.9%、18.2%。2017年公司的销售目标是666台。今年川北区域的份额排名为:三一23.7%、小松16.1%、卡特10.8%、日立8.4%、斗山7.5%、现代6.4%、沃尔沃5.7%、神钢5.6%。徐工没有进协会,应该是排在现代后面。与历史相比,2012年挖掘机市场份额排名依次为现代、卡特、斗山、小松。最近几年韩系品牌下降很快。目前公司比较激烈的竞争对手主要是卡特和徐工。 10、市场需求情况:2016年上半年,许多工程停滞,部分采购大挖的客户延期提货,2016年下半年开始项目明显启动;此外,新农村建设许多拆迁户全款采购小挖做投资。2016年8月明显感觉新机销售超预期。2016年全年实际增长13%。 11、经销商在实际销售设备之后与主机厂进行结算,销售之前设备作为样机摆放,不需要给三一付钱,超过4个月后每个月按照结算价的0.5%给主机厂补偿。 1、挖掘机的保修期为:小挖整机的保修期为1年或3000小时、小挖关键部件的保修期为2年或4000小时;中大挖整机的保修期为3年或7000小时。关键部件包括发动机、主泵、油缸、主阀、控制器、显示器。 2、破碎器对液压系统寿命影响很大;安装破碎器后油缸一年就要更换,否则正常情况下可以用三年以上。主泵和底盘的寿命也取决于工况,正常情况下可以用三年左右。公司今年送破碎锤比例约10%,如果客户自行在外面装锤,保修期减半。 3、公司零配件全部从三一采购。零配件销售占主机销售比例约10%。主要品牌如下:1)主泵品牌包括川崎、力士乐、力龙、艾迪,其中中大挖基本全部用川崎,一小部分用艾迪;小挖品牌包括用力士乐、力龙、艾迪等。55小挖用的力士乐主泵零售价格1.6万元,过去2.7万元,主阀1.8万元。2)多路阀主要品牌包括川崎、力士乐、HUSCO,中大挖全是川崎,小挖是力士乐和HUSCO。3)油缸主要是恒立,中兴油缸在部分135以下的小挖掘机上测试。4)小挖用马达包括不二越、帝辛、纳博、KYB、索特、斗山、川崎、力士乐等;中大挖回转马达全是川崎,以前用过东芝的,现在不用了;中大挖行走马达包括马达+减速机,川崎和力士乐没有减速机,其余品牌基本都是马达和减速机都有。5)中大挖发动机采用五十铃、三菱;小挖发动机采用五十铃、久保田、洋马等。 4、挖掘机上的GPS定位及开工小时统计系统,需要按月向三一提供服务费,威通品牌收费为15元/月/台,华新品牌收费为5元/月/台。为节省成本,保修期过后公司就会向三一申请取消GPS服务。 2017年3月21日,我们赴贵州惠水调研了三一挖机在贵州的总代理,核心要点如下: 1)预计三月份三一挖机在贵州的销量同比、环比增速分别为115~150%、0~30%,库存不足限制了增长空间,真实的需求更高;三一在贵州的市场份额逐年提升,尤其是大挖的份额提升更快。 2)主泵等核心零部件依赖外资,限制了三一的产能及经销商的销售。关注核心零部件的国产化机遇(恒立、艾迪)。 3)开工项目明显地增加,基建、房地产、矿山全面开花,下游需求旺盛是挖掘机销量上涨的核心驱动力。 1、从2016年10月下旬开始,公司新机慢慢的出现断货现象,今年以来基本没有库存,目前库房里只有三四台285、55机型的挖掘机,还都是已经有订单的。主要是由于三一产能不足,尤其是川崎的泵供应不足。目前20吨以上挖机主泵基本采用川崎的,但需要提前半年以上订货。 2、产品销售结构上,贵州地处高原,正常情况下中大挖的占比约50%~55%,高于全国平均水平。由于春节前后租赁商采购较多,主要采购小挖,因此小挖比例高于其他月份,公司今年2月小挖占比73/132;3月1日~20日中大挖占比达到56/124,实际需求中大挖占比更高,但是缺货的主要是中大挖。 3、具体销售数据:今年1月、2月公司分别销售挖掘机32台、132台,创历史新高,3月1日~20日销售125台,另外还有约60~70台在手订单(缺货);与同期相比,公司2016年1~2月累计销售39台,2016年全年销售606台,2016年市场总需求量为2834台,公司占比约21%。公司2015年、2016年3月分别销售114台、86台,今年3月份同比增速预计115%~150%。 4、公司预计2017年全年贵州挖掘机需求量4200台,同比增长50%以上。公司2011年~2016年销售数量分别为663台、667台、553台、409台、606台,预计2017年可以达到1000台~1200台,同比增长70%~100%。公司2009年开始进入贵州市场后市场份额持续提升,目前三一在贵州的市场份额仍低于全国平均水平,有进一步提升的空间。根据往年经验,每年5~8月份为雨季,也是挖掘机销售的淡季,但是今年的淡季不会很明显;雨季6月份之前每个月会保持在150台的水平并逐月略有下滑;6月份~12月份也会稳定在80~100台/月。 5、产品价格方面,从上海到贵州的距离较远,所以贵州的运输成本高一些,运费由经销商承担。公司55、75、215、285机型的价格分别为30万、43万、90万、115万左右。售价上,虽然挖掘机非常紧俏,但是三一和公司并没有采取涨价策略,主要为尽快的抢占市场份额。大宗品价格上涨,但是三一购买了钢材期货,可以对冲掉一部分成本的上涨。历史上,2010年~2012年曾经出现过提价现象。 1、公司下游客户主要包括基础设施建设、矿山和房地产。贵州由于地势不平整,因此对中大挖的需求量高于全国平均水平。 2、贵州房地产新开项目较多,比如贵阳花果园,规划30万人居住,为全国第一大盘。 3、公司目前在贵州设备保有量4000多台,2月17日~3月17日抽样938台平均有效工作时间424小时(可能有扰动),正常情况下单月开机小时数140~150以上。 4、中央大力度反腐期间,许多项目处于停滞状态,从去年下半年明显感觉到很多项目逐步启动。再加上今年贵州省PPP落地项目领先全国,因此贵州的挖掘机需求会非常旺盛。目前公司在三一代理商的排名中位列前五名。 5、目前公司挖机缺货,为保住订单,公司采取两种策略,一种是先找旧机给客户应急,直到新机交付;另一种是按延迟交货的天数,以配件等形式给客户一定的补偿。 6、目前融资租赁方式出售设备的首付比例最低20%,还款期2~3年;分期付款销售需要首付40%,2年左右还清。经销商与主机厂之间的结算一般是货到付全款,但目前由于设备断货,都是先付款后发货。 7、公司下游客户中,个体户租赁商占比约75%,主要盈利模式是对外出租挖掘机(可以带司机),中小型挖机较多;另外25%为客户自用,中大型挖机较多。租赁商的投资回收期一般2.5年~3年。以115以下的小挖为例,一般包含人工的租金为220元/小时,每年1000~1500小时,对应收入22万元~33万元,扣除人工成本6万元/年后,不考虑折旧,每年毛利16万元~25万元。小挖的租赁以时租为主,200以上的挖掘机也有包月或者包年的,但每个月一般不超过240小时,否则要额外付费。 8、公司二手挖机主要来自以旧换新。2016年公司新机销售中,以旧换新占比约48%,今年比例预计55%。公司以旧换新回收的二手挖机一般在维修后7~10天可以售出,旺季持有期则更短,不以盈利为目的,主要为清理库存和新机销售。目前在手二手挖机库存不足20台,也非常紧俏。 1、从市场份额来看,过去大型的土石方机械以小松、卡特为主,近年来三一逐渐抢占了外资的市场份额。 2、公司2009年开始进入贵州市场,过去斗山、现代市场份额较高,目前贵州省挖机销量排名依次为三一、卡特、小松、柳工。最近十年来,三一和卡特的上升势头很明显,日韩系品牌显著下降。徐工近两年来攻势较猛,除了代理商之外,还有直销团队,并且部分首付比例不足15%。 3、从产品性能上,三一在小挖上有绝对优势,并逐步开拓中大挖市场,目前公司销售的最大机型为485,并且2017年以来已销售50多台,市场份额50%以上;卡特在大挖上有优势,但是305、312、320等机型的价格比三一还低,客户反映也不好,卡特330等机型市场口碑仍然不错;在超大吨位上,日立有一定优势(1250型号) 4、除了新机销售外,公司也销售经过三一授权的品牌的零配件或者直接从三一采购零配件。挖机上容易更换的零配件包括铲斗、斗齿(土方挖机一般2年更换一次,石方挖机更换更频繁,甚至一天一换)、滤芯(500个小时)等。此外油缸也比较容易坏,过去油缸用KYB,现在每台挖机是2根恒立+2根中兴。 5、20吨以下挖掘机上的主泵采用力士乐的,20吨以上挖掘机的主泵采用川崎的,都是从三一统一采购。20吨挖机用主泵价格约2.5~3万元,阀的价格约1万元~1.5万元。 6、一般挖掘机设计寿命是8年、16000小时,三一挖掘机的设计寿命是10年。公司2009年卖出的设备现在还都在用。 7、由于破碎锤需要接入主机的液压系统,破碎锤的质量会影响主机的性能,因此只有三一认可的破碎锤才可以用,否则售后不负责。以前有五个品牌,今年全部用艾迪。在销售模式上,55、60的挖机会增速破碎锤,其余的都是正常销售;公司销售挖掘机的装锤率约20%~30%,每个挖掘机配一个破碎锤。截止3月20日,今年总共销售破碎锤60台左右。 结论:下游复苏超预期,预计全年公司收入增速50%,综合毛利率提升8~10个百分点,上调2017年净利润预测至2.64亿元。维持“买入”评级。 1、从去年11月份开始,公司挖机油缸生产线小时连续生产,目前订单已经排产到5月底。目前公司产能是日产1000只油缸,与2016年日产400只油缸相比增长了一倍以上,已经接近高峰时期2011年的水平(日产1300只油缸)。今年2月单月产量为2.5万只,3月预计3万只以上,争取做到3.3万只。1~2月挖掘机油缸销售同比增长170%,预计今年一季度挖机油缸同比增速200%。 2、由于供不应求,公司挖掘机油缸已经全线%以上,中大挖油缸的涨价幅度则更大。今年2月小挖、中挖、大挖油缸的均价分别为2128元、4600元、12000元,与去年同期的2022元、4300元、9400元相比,分别上涨5%、7%、27%。 3、在产能严重不足的情况下,公司会对战略客户进行优先供应,包括卡特、三一、徐工、柳工、临工。目前对战略客户的订单满足率70%。 4、恒立的油缸在小挖、大挖领域的份额高于中挖,比如在卡特的供应商中,恒立供小挖和大挖油缸,而KYB则供应中挖油缸;在三一的供应商中,恒立在小挖和大挖油缸的占比也高于中挖。因此,此轮挖机销售复苏中,小挖和大挖的增速明显高于中挖,对恒立来说其增速则会高于行业增速。 1、预计盾构机油缸2016年全年收入接近2亿元,占非标油缸的比例约三分之一,今年一季度增速100%以上,预计全年可实现3~4亿收入,预计占非标油缸的比例提升到50%。目前非标油缸订单饱满,已经可以延续到七八月份,也受到了产能的限制。 2、2016年平均每月产出非标油缸4500只,今年的目标是通过外协来实现产能扩张,争取达到8000只/月。 3、产品结构上,公司开始注重成套液压系统的销售,已经和中交天和签订盾构机液压系统的订单,预计全年可交付5套以上,每套价格1000万元人民币。 1、公司泵阀目前是零库存。3月销售小挖泵阀1200台套,争取年底实现2000台套/月。中挖泵阀也开始小批量供货。此外,公司也在开发水泥泵车、环保车辆、盾构机用泵阀。今年泵阀收入预计2亿元以上,明年3.5亿~4亿元。全年来看,液压泵阀及铸件厂仍将亏损5000万左右,与去年相比大幅减亏。 3、公司目标全年18亿收入。全年油缸利润2亿~2.5亿利润。今年泵阀+铸件的亏损从去年1亿缩小到5000万。 4、泵阀项目从小批量到中批量,公司加强5S生产管理;后续公司进一步完善产品线,包括马达、减速机等。 2017年3月23日,我们赴昆山调研了卡特挖机在江苏的代理商利星行,核心要点如下: 1)卡特在江苏的销量同比增速预计维持在100%以上,由于对本轮行情判断失误,导致机器不足,影响了销售的增长。 2)江苏地区小挖占比55%,五水共治、农村建设、海绵城市显著带动了小挖的需求,劳动力成本上升也扩大了小挖的应用场景;与西南地区相比,小挖租赁商的租金100元/小时低于西南地区,但是工程量较多,投资回收期2.5年~3年。 3)卡特的付款模式与三一相似,部分机型价格甚至低于三一。三一在小挖上的优势日趋明显。 1、今年由于春节提前导致旺季提前,今年的2月份相当于去年的3月份。2016年3月江苏省挖掘机总销售量998台,其中三一182台,卡特69台。今年2月江苏省挖掘机总销售量1448台,其中三一387台,卡特203台。从全年来看,2016年全年卡特在江苏销售495台,今年卡特江苏增速预测100%。三一、徐工的增速则更好。预计明年会比今年好,根据经验,挖机的上行周期可以持续2.5年。 2、从卡特的角度,2016年1~3月在江苏分别销售21台、31台、69台。2017年1月~2月分别为62台、203台,3月已经卖了110台(大挖62台、小挖48台)。1~2月同比增长400%,预计3月同比增长100%以上。 3、目前卡特经销商也存在严重的缺货现象。与国产品牌不同,卡特经销商需要向卡特买断设备,并且需要提前一个季度计划未来的采购量。比如,今年一季度的采购量是按照去年10月份报给工厂的计划来执行,所以当挖掘机销量超预期的时候就会出现断货现象。而公司过去曾经因为乐观的销售预测最多囤货1000台,所以这次比较谨慎。目前缺货现象影响了销售,预计3月环比会下滑10%以上。 4、卡特在江苏地区销售中,小挖占比55%、大中挖占比45%,销售比较好的机型有5.5吨(28万左右)、36吨、40吨等。与西南地区不同,江苏小挖销量占比明显高一些。五水共治、水利工程、农村建设、海绵城市用小挖机比较多。 5、客户结构中,租赁用户和工程自用用户占比分别为70%、30%。5.5吨挖机的租赁价格85元~100元/小时,比如嘉兴90元/小时,衢州、建德、千岛湖110元/小时。投资回收期2.5年~3年。 6、卡特由于存量市场较大,因此以旧换新比例达到70%,大多数回收的旧机是卡特的,也有20%左右另外的品牌。公司在扬州有二手车运营公司。策略是高周转、清库存。2014年法务机特别多,今年法务机库存非常少,非常紧俏。 7、付款模式:全款10%、融资租赁55%左右(首付最低15%、最长4年付清)、分期付款35%(首付20%、最长2年付清)。融资风险基本由经销商承担,主机厂承担较少。 8、卡特的保修期:1年,关键部件2年。500小时保养一次。易损件包括斗齿、履带板、滤芯等,价格比较便宜,非易损件价格则比较高,包括泵阀等。 2017年3月23日,我们赴昆山调研了小松挖机在江苏的代理商南京钢加,核心要点如下: 1)日系品牌对中国市场相对谨慎,对客户付款模式要求比较严格,一定程度上影响了市场占有率; 2)七大合资品牌2月同比增速500%,3月小松销量环比增速20%~50%,同比增速50%~100%;江苏市场非常好,但是市场热度目前不及春节前后。 1、2017年2月江苏七大合资(卡特、小松、日立、神钢、斗山、现代、沃尔沃)总共销售645台,小松占比10%;国产品牌总共销售945台。去年2月、3月江苏七大合资总销售分别为111台、262台。公司3月目前已经销售60多台,月底会搞一次大促销,全月估计80多台,远高于去年同期的二三十台。 2、小松代理商不考核销量、只考核利润。2016年小松在江苏总计销售300多台。 3、小松对客户付款模式要求比较严格,2017年以来全款70%、融资租赁20%~30%(1~4年付清,首付10%)、分期付款(一季度0%)。目前日资品牌都有严控信贷的趋势。而中国挖机客户更注重付款模式,所以影响了日系品牌的销售。神钢已经把中国列为发达市场,日系品牌未来更注重效益,不考核市场占有率,逐步收缩在中国市场的投资。比如神钢(成都、杭州)的杭州工厂未来两年有一定的概率会关闭。 4、产品价格仍有下降趋势。小松6吨以下的迷你挖机价格从36万左右下降到29万,卡特的迷你挖机价格已经下降到25万左右。卡特通过大件国产化的方式减少相关成本。目前小松560全款29万,200全款100万左右,公司卖过最大的机型是360。 5、公司以旧换新的比例最高时期达到60%~70%,从去年九月份开始比例降到很低的水平,目前比例已经低于15%。 6、客户结构上,6吨及以下级别的小挖有一半销售给租赁商,而中大挖的个体租赁户占比不足10%,90%都是工程自用。 7、公司目前二手挖机零库存,回收的二手挖机一般不超过3天就对外售出。最高的时候法制机400台(2007年),目前有四五十台,对外做租赁。目前有一种新趋势,就是由国内的工程项目施工方带到东南亚、非洲等地去施工。中建、中水、中铁等在海外的工程,都会带设备出去。 8、江苏市场20吨以下占比50~55%,中大挖占比45~50%。10~20吨级别的中挖在全国需求慢慢地萎缩,客户偏好向两头(大挖、小挖)变化。小松560、200机型卖的比较多。 9、全国市场看江苏,江苏市场看苏南。去年8~9月份开始明显感觉市场回暖。苏南的热点逐步向苏中转移(南通、台州、扬州、南京)。预计后续湖北和河南销售数据会上来。 10、小松的核心零部件全部资产或者设立合资公司,液压系统寿命很长,液压泵的寿命15年以上,但零售价很高。小松、利勃海尔的液压系统都是自供,这也是核心竞争力。国内的核心零部件建议关注山推。 11、租赁:一台20吨的挖机,一年工作2000小时,每小时毛利100,每年毛利20万,扣除每年人员及维保费用12万,实现8万元现金收入。 13、公司还代理山推的推土机,推土机1~3月总共卖了100台,去年1~3月总共销售四五十台。现在农田项目都开始用推土机,新增需求很多。 14、小松经销商库存的挖掘机可分为销售车(付绝大部分价格)、展示车(付一少部分钱,但不能随便卖)。公司目前货源充足。国产品牌的缺货情况,大多数是延迟两三天交货,主要是由于核心零部件供应不上。返回搜狐,查看更加多 |

米乐m6下载