米乐m6下载:北交所打新之中寰股份:中石油、中石化的控制阀供应商米乐m6下载发布时间:2024-04-27 10:40:35 来源:米乐m6体育 作者:米乐m6体育下载新股中签了吗?破发的那种!成大生物、戎美股份、中自科技、中科微至、可孚医疗、新锐股份、凯尔达等新股不断破发,中一签最高亏损1.5万元,因此现在新股“中签如中刀”,以后“恭喜您中签”要改成“恭喜您没有中签”了。在这种情形下,新三板精选层公开发行的新股,也表现不佳。中寰股份下周一即将开启申购,首要的问题是:会不会破发?要不要申购? 中寰股份(NQ:836260)是一家专注于天然气流体控制设备生产的公司,主要经营业务收入主要来自于阀门执行机构、井口安全控制管理系统和撬装设备的销售、安装及售后服务。企业成立于2009年,总部在四川,主要客户为中国石油天然气集团公司下属企业。

阀门执行机构通过气压、液压或电力来控制天然气、石油和化工等流体运输管道阀门的开关。公司在该领域的基本的产品是气液联动执行机构,同时正在拓展电液联动和气动执行机构市场。

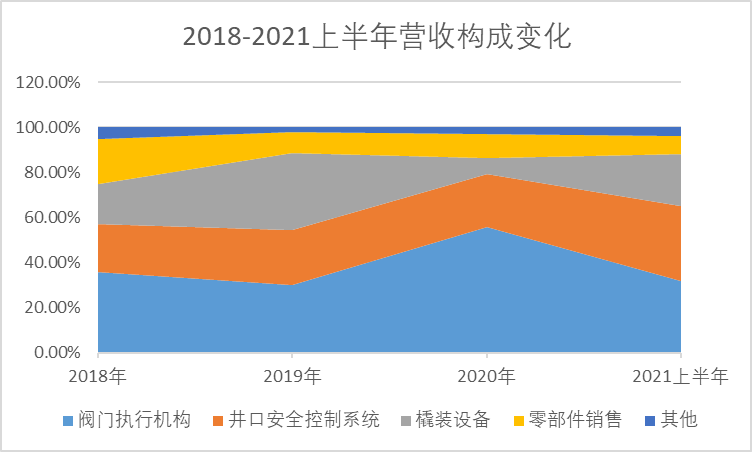

公司的阀门执行机构项目营收和业务占比一直增长,三年一期的销售额分别为4842万、6531万、1.04亿和1979万,2020年营收占比达到55.68%,为公司的主体业务。该业务收入迅速增加与我国对天然气管网建设投资的持续增加有关,下游客户建设项目增多带动了公司该产品销量的快速增长。

公司的气液联动执行机构打破了国外对该产品的垄断,研发生产水准已达到国际领先水平。目前国内该装置通过国产化鉴定的厂商还有两家,分别是特福隆集团有限公司和成都迈可森流体控制设备有限公司,特福隆是国内唯一一家拥有电动、电液和气液国产化证书的单位,产品技术国内领先;迈可森主要是做管线阀门执行机构的研发生产,公开信息表明这两家公司目前暂无上市融资计划。在产品业绩、市场占有率方面,公司均高于竞争对手。由于此类装置为定制化产品不存在通用技术,所以产品同质化程度较低。 由于公司较早的通过产品的国产化认证,获取了一定的先发优势,成为了中国石油(SH:601857)、中国石化(SH:600028)的合格供应商。目前国内同行可比公司业务领域各有侧重,公司在天然气阀门制造领域竞争对手较少,通过公司在该领域综合中标率61.19%能够准确的看出,公司在该行业有一定的竞争力。 执行器,又称为“控制阀”、“调节阀”,在工业自动化过程控制领域中,通过接受调节控制单元(连续的比例调节与两位式的开关调节)输出的控制信号,借助动力操作去改变介质流量、压力、温度、液位等工艺参数的最终控制元件。 控制阀一般由执行机构和阀门组成。根据不同的标准,如行程特点、驱动方式、调节形式、流量特殊性质等,控制阀可大致分为不同的类别。其中,控制阀按驱动方式可分为:手动控制阀、电动控制阀、气动控制阀和液动控制阀、电磁驱动控制阀、气液联动控制阀和电液联动控制阀。控制阀适用于空气、水、蒸汽、多种腐蚀性介质、泥浆、油品等介质。 控制阀通常用寿命长达20年,约每10-30km 的天然气管道会铺设一台。

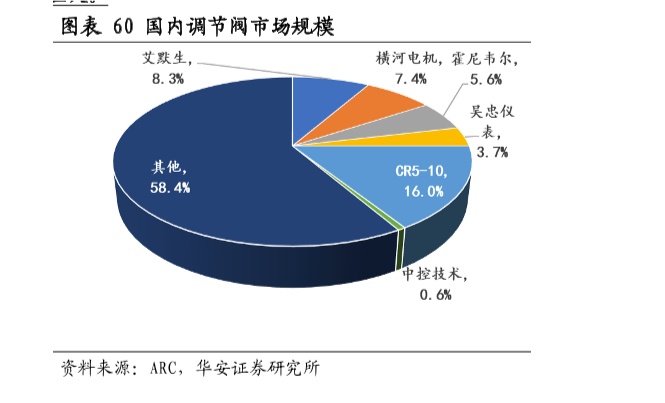

其中,大部分市场被外资机构占据。国内调节阀市场占有率:艾默生8.3%,横河电机、霍尼韦尔、吴忠仪、中控技术等。行业CR5 为25%,CR10 为41%,可见,行业集中度低,国产占比低。中寰股份2020年营收1.88亿,市场占有率占比为1.1%,是比较低的。所以作为小企业,中寰股份的策略是做垂直细分,专注聚焦到天然气调节阀这个细分市场。从毛利率和人均产出看,公司远高于同行,在天然气细致划分领域做的还是可以的。 2025 年前,中国能源发展呈现煤炭减量、石油放缓、清洁能源(天然气+非化石能源)快速增加的特征,即“减煤、压油、增气+新能源”。清洁能源可满足全部新增一次能源需求。2025 年后,清洁能源将更快发展,除满足新增用能需求外,对煤炭和石油在发电、工业燃烧、建筑和交通用能等领域形成较大规模替代。

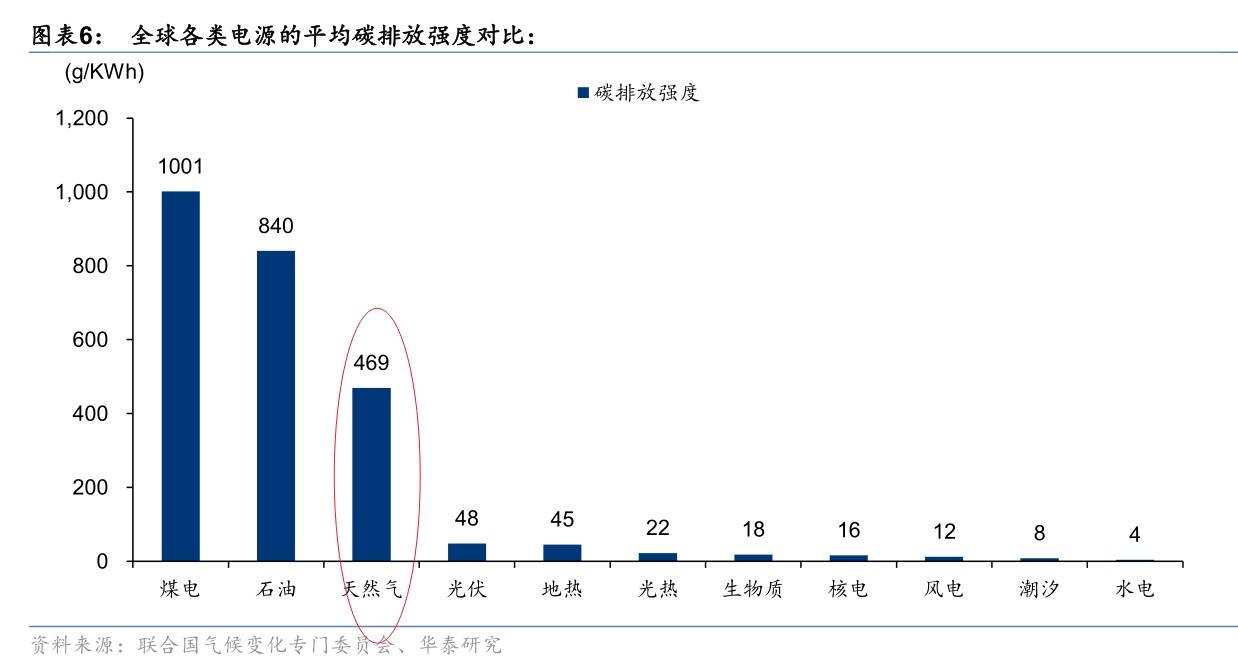

天然气是实现低碳转型的现实选择。根据联合国气候平均状态随时间的变化专门委员会(IPCC)统计,从全球各种电源的平均碳排放强度对比来看,天然气和石油、标准煤二氧化碳排放比例为1:1.79:2.13。因此,提高天然气的使用率,是减轻环境污染的有效手段。

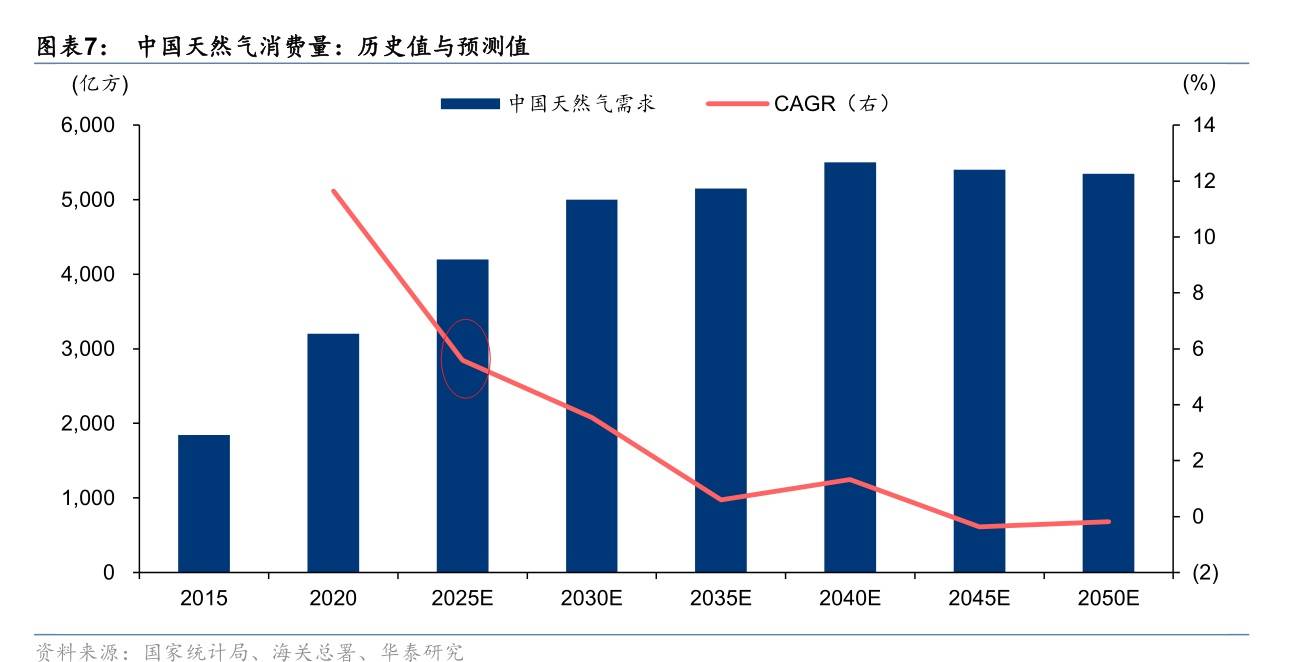

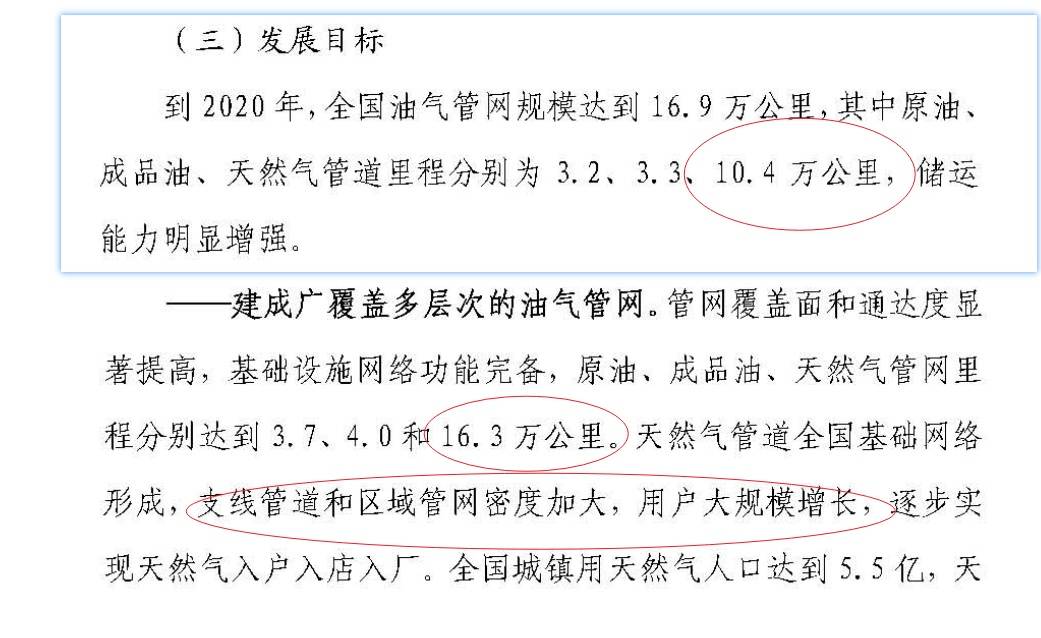

因此,国内天然气在未来五年会有一个相比来说较高的增长,但是之后增速会不断滑落,但是总量长期会比较稳定。 根据《中长期油气管网规划》:到2025年天然气管网里程达到16.3万公里。天然气管道全国基础网络形成,支线管道和区域管网密度加大,用户大规模增长,逐步实现天然气入户入店入厂。全国城镇用天然气人口达到5.5亿,天然气消费规模逐步扩大,在能源消费结构中的比例达到12%左右。

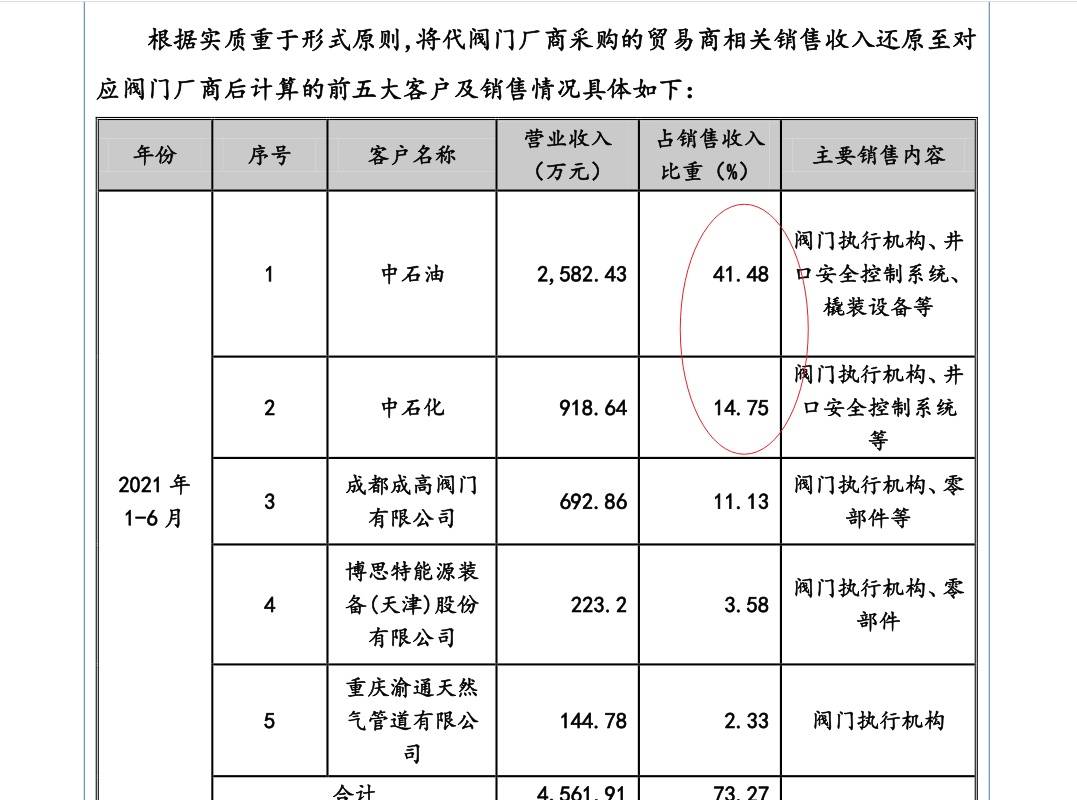

按照每10-30km 的天然气管道铺设一台控制阀,那么新增数量为2600—8000之间。 中寰股份阀门执行机构2020年收入1亿,数量1810台,那么平均单价是5.5万。 因此,未来5年,天然气控制阀的新增市场空间大约是4.4亿左右。此后预计增速会不断降低。 公司的产品属于定制化,所以市场集中度不高。公司的竞争对手有:Rotork、艾默生、 Biffi 美钻石油钻采系统(上海)有限公司、特福隆集团有限公司、 苏州道森钻采设备、川仪股份(SH:603100)、 浙江力诺(SZ:300838)、智能自控(SZ:002877)、常辅股份(NQ:871396)、弗赛特(NQ:837531)、成都迈可森流体控制设备、四川金星清洁能源装备、 四川华气清源科技有限公司等,很多都是国外知名大企业和上市公司,实力强劲。 因此,公司所能获取的市场占有率不会太高。乐观假设公司能拿到25%左右的市场,那么未来五年在天然气控制阀的收入会增长一倍。 可见,公司虽然采取专注于天然气控制阀这个细致划分领域,具有不错的竞争优势,总体运营指标和财务指标优秀,但是公司所处的细致划分领域空间太小,未来上涨的速度不会很高,而且5年之后的长期增长前景更加不乐观。 “三桶油”垄断了国产天然气供给。中国石油、中国石化、中国海洋石油(HK:00883)基本把控国内天然气供给,三者天然气产量之和占国产天然气比例保持在 80%以上。其中,中石油占据超半壁国产天然气量,2020 年中石油天然气产量达 1130.9 亿立方米,占国内天然气产量的59.9% 中国油气管网主要由中石油、中石化和中海油等三家垄断。截至2017年底,中国石油国内运营的油气管道总里程为8.56万公里,占国内原油管道的68.9%,天然气管道占全国的76.2%,成品油管道占全国的43.2%。 因此,中寰股份的下游客户集中度很高,主要就是中石油和中石化,尤其是中石油单一客户收入占比很高,具有一定依赖性。所以,公司面对下游客户是没多少议价权的,处于弱势地位。

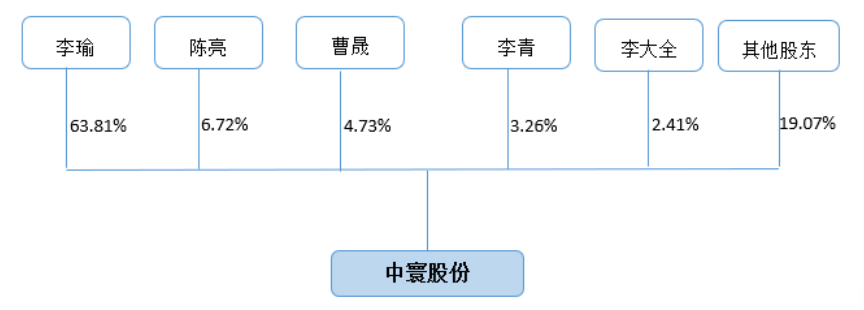

2019年,国家油气管网公司成立,这是天然气体制改革中最为重大和根本性的改革措施,将推动油气市场“脱胎换骨” 。 2020 年 9 月 30 日,中石油、中石化与国家电网完成资产交割,国家电网接管中石油和中石化所持有的主要油气管道等相关资产,我国天然气主干管网(西气东送、川气东送等)正式由国家管网集团统一管理。管道运输格局由“三桶油”垄断转变为“全国一张网”,上下游公司公平接入官网,实现相互连通,天然气行业市场化进程有望加速。 这对于中寰股份来说,有利有弊。好处在于,国家管网公司会大力推进天然气管道建设,有利于公司营收增长;弊端在于,下游客户的集中度会更高,参照国家电网和医保局搞集采,未来国家管网也有很大的可能性对控制阀这些上游供应商进行集中采购,从而压低公司的销售价格,降低公司的毛利率。 公司实际控制人为李瑜,其持有公司63.8%的股份。曾在中石油四川石油管理局任职,工程师背景出生,熟悉石油天然气领域的相关这类的产品,经过多年业务经验积累于2001年创立中寰石油有限公司。创始人专业相关知识扎实、经验比较丰富,且始终与中石油和他的下属公司保持良好的合作关系。

公司三年一期营业收入分别为1.35亿、2.19亿、1.87亿和0.62亿,营收年复合增长率为11.47%,波动较大。公司营业收入2019年大幅度增长来源于两方面,一个是有关政策带动天然气管网投资增加,另一个与原子公司四川科比科当年承接的一个大项目有关。而2020年营收较2019年有所下滑,与公司转让原子公司四川科比科全部股权导致撬装设备营收大幅度减少有较大关系,同时也与井口安全控制管理系统销量下降有关。可见,由于行业特性和公司规模局限,公司业绩受天然气行业景气度和单个项目影响较大。

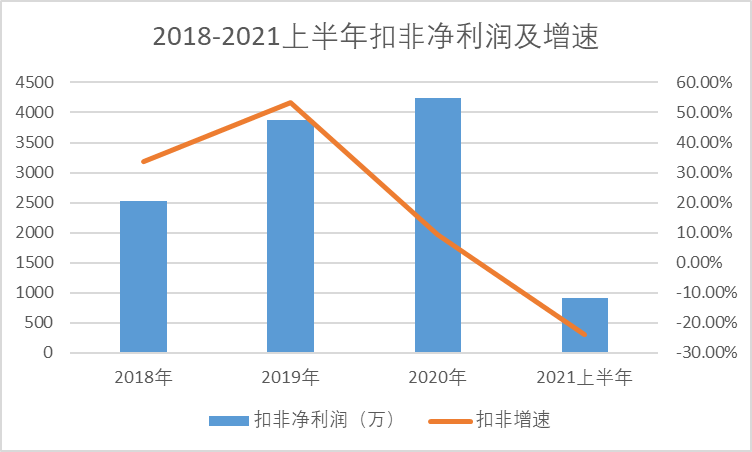

公司三年一期扣非净利润分别为1887万、2526万、3874万和914万,年复合增长率为27.1%,呈较快增长态势。2020年营收较2019年有所降低但扣非净利润依然保持增长,主要因为2019年撬装设备营收大幅度的增加,但该业务的毛利率较低,使得2019年净利润增幅与当年营收增幅并不同步。而2020年撬装设备营收占比大幅度减少,虽然营收整体下滑但净利润却在增长。

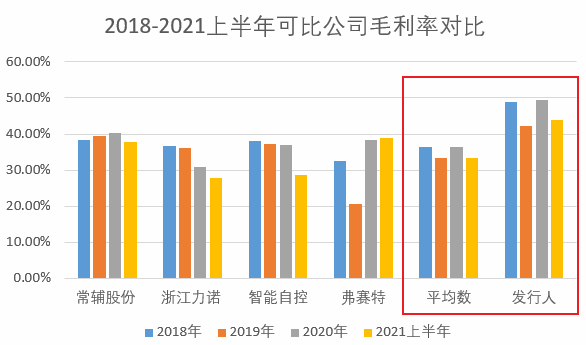

在盈利能力上,公司三年一期毛利率分别是48.91%、42.28%、49.36%和43.81%,对比2020年同行业平均毛利率为36.53%,公司毛利率明显高于行业中等水准。主要因为公司的气液联动执行机构作为公司率先实现国产化生产的核心产品,技术水平高且质量有保障,市场认可度较高,因此毛利率较高。2020年公司阀门执行机构毛利率为55.35%,作为公司的主要收入来源(占比55.68%),拉高了公司的整体毛利率水平。其中2019年毛利率相比来说较低,是因公司当年毛利率较低的撬装设备收入占比高,拉低了当年的整体毛利率水平。

公司三年一期应收账款分别为8706万、4262万、6137万和6749万,占各期末资产总额分别为34.02%、14.61%、20.07%和23.77%。由于公司客户主要以大型国有企业为主,资信状况良好,无法偿付公司款项的风险较小。公司2020年现金比率为1.42,高于行业可比公司中等水准0.44,流动性较好。公司几乎年年进行现金分红,可见公司确实赚到了真金白银。

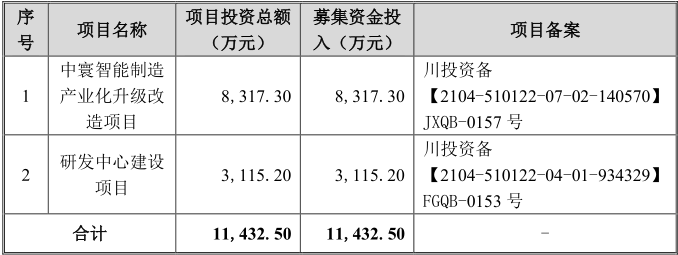

公司本次计划募集资金1.14亿,大多数都用在智能制造产业化升级改造项目和研发中心建设项目。智能改造项目包括已有车间升级和扩建两项内容,项目建设周期2年,项目建成后预计带来2108台(套)新增产能,产能扩张155%。公司2020年阀门执行机构产量918套、井口安全控制装置产量363套、橇装85套,全年产能利用率分别达到114.75%、90.75%和85.00%,阀门执行机构已不能够满足订单需求,且井口安全控制装置也趋向于饱和,募投项目具备一定的合理性。

公司本次计划公开发行为850万股,发行底价为13.45元每股,市盈率为16倍。 综合考虑公司发展前途和企业质地,可以给予2.6倍PB或者18倍PE。公司的发行价在合理范围,并不显著低估。在当前市场环境下,上升空间不大,而且公司2021年半年报业绩不佳,所以有一定破发概率。 |

米乐m6下载